* Wir sind nicht Vertragspartner und nicht Versicherungsvermittler, sondern Tippgeber und stellen daher lediglich den Kontakt zwischen Ihnen und einem islamkonformen Versicherungsvermittler her

Alle folgenden Informationen stellen keine Rechtsberatung oder Versicherungsberatung dar. Es handelt sich um allgemeine Informationen, wir empfehlen als Tippgeber islamkonforme Versicherungsvermittler.

Eine Risikolebens-Versicherung ist vor allem besonders geeignet für Familien, welche einen Immobilienkredit aufgenommen haben oder aufnehmen wollen, oder wenn einer der Partner Hauptverdiener ist. Die Hinterbliebenen sind im Todesfall bei einer Risikolebensversicherung durch einen vorher festgelegten Betrag abgesichert, es wird kein Geld angespart. Oftmals ist es nicht einfach den günstigsten Anbieter zu finden. Wir können den Kontakt zu einer Vielzahl von Experten herstellen, sodass die günstigste Risikolebensversicherung mit den besten Vertrags-Bedingungen für Sie gefunden werden kann.

Brauche ich eine Risikolebensversicherung? Wann ist eine Risikolebensversicherung besonders wichtig?

Besonders wer Hinterbliebene, oder Schulden hat sollte eine Risikolebensversicherung abschließen. Zwischen dem 30. und dem 65. Lebensjahr stirbt nach Zahlen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) etwa jeder siebte Bundesbürger (14,9%).

Wann ist eine Risikolebensversicherung besonders wichtig?

-

Besonders sinnvoll für Familien, die einen Hauptverdiener haben.

-

Im Todesfall werden die Hinterbliebenen vor dem finanziellen Ruin geschützt.

-

Besonders wichtig für Immobilienkredite.

-

Damit im Todesfall vorhandene Kredite durch Hinterbliebene beglichen werden können sollte die Versicherungssumme ausreichend hoch sein.

-

Durch eine verbundene Risikolebensversicherung können verheiratete Paare Beiträge sparen Beiträge sparen. Zwei getrennte Verträge sind jedoch flexibler.

-

Getrennte „Über-Kreuz“-Verträge sind besonders für unverheiratete Paare empfehlenswert.

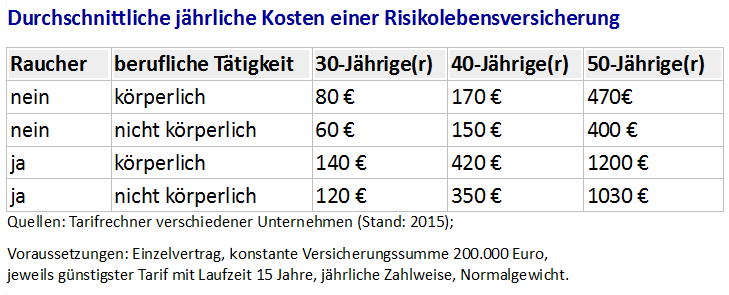

Wie viel kostet eine Risikolebensversicherung?

Der Beitrag hängt unter anderem von dem Alter, der Gesundheit und des Berufs des potentiellen Versicherungsnehmers sowie der Versicherungssumme ab. Durch die jährliche Zahlweise Ihrer Beiträge können Sie etwas sparen gegenüber der monatlichen Zahlweise.

Wie hoch sollte die Versicherungssumme der Risikolebensversicherung sein?

Berücksichtigt werden sollten bei der Wahl der Versicherungssumme:

-

Schulden welche nach dem Todesfall weiterbestehen, Restschuld der Kredite und Vorfälligkeitsentschädigungen gegenüber der Bank

-

Wegfall des Einkommens vom Verstorbenen, bis Hinterbliebene z. B. Kinder selbst für Ihren Unterhalt sorgen können

Sich als Paar gegenseitig absichern

Der Abschluss von zwei getrennten Versicherungen statt einem verbundenen Vertrages lohnt sich besonders für unverheiratete Paare bezüglich der Erbschaftssteuer, welche im Todesfall anfallen würde:

-

Freibetrag für Ehepartner welcher auf Auszahlungen angerechnet wird: 500.000 Euro, bei Unverheirateten 20.000 Euro. Bei Kindern 400.000 Euro

-

Wenn jeder Partner einen eigenen Vertrag hat, der im Falle des Todes von dem Partner regelt, das dann die Versicherungssumme an den Vertragsinhaber des Vertrages ausgezahlt wird, handelt es sich nicht um eine Erbschaft.

Gleichbleibende und fallende Versicherungssumme

Gleichbleibende Versicherungssumme

- Versicherungssumme bleibt die gesamte Vertragslaufzeit konstant.

-

Oft etwas teurer als die fallende Versicherungssumme, jedoch sinnvoll um Ihre Familie abzusichern

-

Der Absicherungsbedarf sinkt mit der Zeit üblicherweise weil Vermögen und Einkommen zunehmen, inflationsbedingt ist die Versicherungssumme jedoch mit der Zeit immer weniger wert. Beide Effekte gleichen sich somit aus. Die Vertragslaufzeit dauert am besten bis zu dem Zeitpunkt an, an welchem kein Versicherungsbedarf mehr besteht, z. B. wenn Kinder selber für Ihren Lebensunterhalt sorgen können.

Fallende Versicherungssumme

Es existieren zwei Varianten:

-

Auf einen Kredit mit regelmäßiger Tilgung angepasste jährlich fallende Versicherungssumme welche im gleichen Maße sinkt wie die Restschuld. Eine mögliche Vorfälligkeitsentschädigung sollte beachtet werden. Der Vertrag wird dann zum gleichen Zeitpunkt wie das Darlehen enden.

-

Die linear fallende Versicherungssumme ist nur bedingt empfehlenswert. Die Versicherungssumme reduziert sich innerhalb eines festgelegten Zeitraums z. B. jedes Jahr um eine vorher festgelegte Summe.