* Wir sind nicht Vertragspartner und nicht Versicherungsvermittler, sondern Tippgeber und stellen daher lediglich den Kontakt zwischen Ihnen und einem islamkonformen Versicherungsvermittler her

Alle folgenden Informationen stellen keine Rechtsberatung oder Versicherungsberatung dar. Es handelt sich um allgemeine Informationen, wir empfehlen als Tippgeber islamkonforme Versicherungsvermittler.

Je früher eine Berufsunfähigkeitsversicherung abgeschlossen wird, desto günstiger ist diese und die Vertragsbedingungen sind besser. Es lohnt sich üblicherweise eine Berufsunfähigkeit abzusichern, da die staatliche Absicherung in der Regel gering ausfällt.

Über unsere Partnerunternehmen erhalten Sie eine individuelle Beratung, Marktübersicht und Ihre Berufsunfähigkeitsversicherung zu besten Konditionen mit optimalen Vertragsbedingungen.

Berufsunfähigkeitsversicherungs-Verträge werden individuell auf die jeweilige Person abgestimmt. Nach der Privat-Haftpflicht-Versicherung ist die Berufsunfähigkeitsversicherung eine der wohl wichtigsten Versicherungen. Ein Vergleich verschiedener Angebote für Berufsunfähigkeitsversicherungen ist für Laien fast unmöglich da es eine Vielzahl von Risikogruppen gibt und tausende Kategorien. Es lohnt sich daher sich Hilfe bei Experten zu holen.

Etwa jeder fünfte Arbeitnehmer in Deutschland wird berufsunfähig und nur die Hälfte aller Arbeitnehmer in Deutschland sind gegen mögliche Berufsunfähigkeit versichert. Die Betroffenen haben sich meist keine Gedanken gemacht oder sich über mögliche Risiken informiert.

Fast 30 % aller Ursachen für eine Berufsunfähigkeit werden durch Psychische Probleme verursacht wie z. B. Depressionen oder Burnout. Häufig sind auch Erkrankungen des bewegungsapparats (23 %) und Krebserkrankungen (15 %). Tritt der Fall der Berufsunfähigkeit ein wird den meisten bewusst das Sie Ihren Lebensstandard nicht halten können und finanziell stark eingeschränkt sind.

Etwa 20 % der Arbeitnehmer verlassen sich im Fall einer Berufsunfähigkeit auf die staatliche Absicherung. Die staatliche Erwerbsminderungsrente unterscheidet bei Berufsunfähigkeit zwischen Berufs- und Erwerbsunfähigkeit. Wenn in dem erlernten Beruf nicht mehr gearbeitet werden kann liegt eine Berufsunfähigkeit vor. Eine Erwerbsunfähigkeit liegt jedoch nur vor, wenn der Betroffene keinem zumutbaren Job mehr nachgehen kann. Bei weniger als drei Stunden möglicher Arbeit pro Tag wird eine volle Erwerbsunfähigkeit anerkannt.

Ist ein Jobangebot vorhanden und der von Berufsunfähigkeit Betroffene kann diese Arbeit drei bis sechs Stunden täglich durchführen, erhält er eine halbe Rente. Führen Reha und Umschulung nicht zu einer Arbeitsstelle, bekommt der Betroffene die volle Erwerbsminderungsrente. Die Erwerbsminderungsrente ist jedoch sehr niedrig und wird nur gewährt, wenn in die Rentenkasse innerhalb den fünf Jahren zuvor mindestens 36 Monate verpflichtend eingezahlt wurde. Kein staatlicher Schutz besteht somit üblicherweise für Selbstständige, Auszubildende und Studenten. Im Durchschnitt beträgt die staatliche Erwerbsminderungsrente maximal 750 Euro, wovon noch die Krankenkassenbeiträge bezahlt werden müssen.

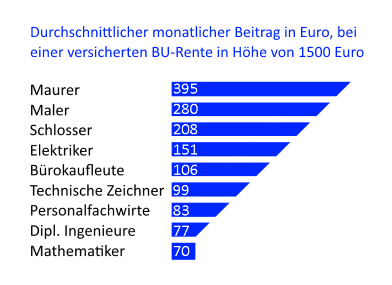

Berufsunfähigkeitsversicherung, BU-Beiträge, Rente, Liste, Übersicht, Tabelle mit Vergleich

Die Beitragshöhe wird unter anderem bestimmt durch:

- Versicherungs- und Leistungszeit

- Alter des Versicherungsnehmers

- Versicherungsumfang

- abgedeckte Risiken

- Vorerkrankungen

- BU-Rentenhöhe

- Hobbys

- Beruf

Checkliste: Wichtige Vertragsklauseln und was Sie beachten sollten vor dem Abschluss der Berufsunfähigkeitsversicherung

-

Der Prognosezeitraum sollte üblicherweise sechs Monate betragen: Im Falle der Berufsunfähigkeit muss ein Arzt die Berufsunfähigkeit bestätigen und schätzen, wie lange diese anhalten wird damit die Berufsunfähigkeitsrente gezahlt wird. Lautet der Prognosezeitraum “auf Dauer oder dauernd” bedeutet die nämlich üblicherweise, dass die Versicherung erst nach 3 Jahren zahlt. Erst wenn dieser Prognosezeitraum erfüllt ist würde die Versicherung zahlen, deshalb sollte die Dauer des Prognosezeitraums üblicherweise sechs Monate betragen.

-

Rückwirkende Rentenzahlung: Wurde eine rückwirkende Rentenzahlung vereinbart, zahlt die Versicherung die Rente für die Monate in denen die Berufsunfähigkeit bewilligt wurde. Denn die Bewilligung durch die Versicherung kann einige Zeit dauern (Prüfmonate).

-

Nachversicherungsgarantie: Im Vertrag können besondere Ereignisse definiert werden, wie etwa die Geburt eines Kindes, bei dem der Vertrag angepasst werden kann (z. B. die Rentensumme wird erhöht). Die mögliche vertraglich vereinbarte maximale Rentensumme sollte beachtet werden.

-

Beitrags- und Leistungsdynamik: In regelmäßigen Abständen, werden der monatliche Beitrag als auch die Rentensumme einige Prozentpunkte erhöht um einer Inflation entgegenzuwirken.

-

Aussetzung oder Stundung der Beiträge: Tritt eine Berufsunfähigkeit ein sollte vereinbart werden, dass Sie während der Prüfphase bzw. wenn das Einkommen wegen der Berufsunfähigkeit wegfällt oder Sie z. B. Arbeitslos sind keine Beiträge für die Berufsunfähigkeitsversicherung leisten müssen.

-

Laut Paragraf 19 des Versicherungsvertragsgesetzes (VVG) kann die Versicherung Beiträge anheben oder den Vertrag zu kündigen, wenn der Kunde bei der Antragsstellung falsche Angaben gemacht hat. Es sollte ein Verzicht auf diesen Paragrafen vereinbart werden.

-

Abstrakte Verweisung: In den Vertragsbedingungen sollte auf die Möglichkeit der abstrakten Verweisung verzichtet werden. Die Versicherung könnte sich sonst verweigern die Berufsunfähigkeitsrente auszuzahlen wenn der Versicherte einen anderen zumutbaren Beruf ausüben könnte, welcher der bisherigen beruflichen Stellung und Erfahrung entspricht.

-

Die Höhe der Berufsunfähigkeitsrente sollte mindestens 1000 Euro oder 70 bis 80 Prozent des letzten Nettoeinkommens betragen bzw. ausreichend hoch sein um Ihren Lebensstandard zu halten.

-

Die Auszahlungsdauer (Leistungszeit) der Berufsunfähigkeitsrente sollte bis zum Renteneintritt andauern, damit keine Finanzierungslücken entstehen.

-

Die Versicherungszeit ist der Zeitraum, in dem die eintretende Berufsunfähigkeit versichert ist. Versicherungs- und Leistungszeit sollten also mindestens 65 Jahre betragen.

-

Achten Sie auf die Bruttobeiträge, welche angeben wie hoch die monatlichen Beiträge maximal steigen können. Die Differenz zwischen dem maximalen Bruttobeitrag und dem Nettobeitrag (aktueller Zahlbetrag) sollte nicht zu groß sein.

-

Vergleich der Pauschalregelung und Staffelregelung:

-

Pauschalregelung: Wenn Sie zu mindestens 50 Prozent berufsunfähig sind erhalten Sie die volle Rentenzahlung.

-

Staffelregelung: Wenn Sie zu mindestens 50 Prozent berufsunfähig sind besteht nur Anspruch auf die halbe Rente. Bei 25-prozentiger Berufsunfähigkeit besteht Anspruch auf ein Viertel der Rente. Ein Anspruch auf die volle Rente besteht erst bei 75 Prozent.

-

Die Pauschalregelung sollte bevorzugt werden.

-

Wenn Sich keine Arztanordnungsklause im Vertrag befindet, können Sie selber entscheiden welche Behandlung durchgeführt werden.

-

Wurde der Versicherungsanspruch befristet anerkannt müssen sie wenn die Versicherung vertraglich nicht auf befristete Anerkenntnisse generell verzichtet oftmals erneut nach Fristablauf Ihre Berufsunfähigkeit nachweisen.

-

Es sollte keine Anzeigenpflicht nach Vertragsabschluss bestehen sonst müssten Sie Berufswechsel oder ein erhöhtes Risiko z. B. durch eine Sportart der Versicherung mitteilen. Die Versicherung sollte darauf verzichten, dass Sie nach Vertragsabschluss einen Berufswechsel oder ein erhöhtes Risiko anzeigen müssen, zum Beispiel wenn Sie seit kurzem eine gefährliche Sportart ausüben.

-

Der Versicherungsschutz sollte vertraglich vereinbart weltweit besteht.

-

Denken Sie auch an Ihre Altersvorsorge. Damit Sie im Falle einer Berufsunfähigkeit noch in Ihre Altersvorsorge (Rentenversicherung) investieren können, sollte die Berufsunfähigkeitsrente ausreichend hoch sein. Der Beitrag für eine Rentenversicherung sollte also bei der Auswahl der Höhe der Berufsunfähigkeitsrente berücksichtigt werden.

-

Um sicher zu gehen können Sie drei Monate vor Abschluss der Berufsunfähigkeits-versicherung eine Rechtsschutzversicherung abschließen falls es zu einem Streitfall bezüglich der 50 Prozent Berufsunfähigkeit kommt.

-

Die Finanzkraft des Versicherers sollte ausreichend sein.

-

Ein guter Tarif zahlt sich im Versicherungsfall aus, auch wenn dieser etwas teurer ist.

-

Wenn Sie Vorerkrankungen oder ein erhöhtes Berufsunfähigkeitsrisiko haben, können Sie zusammen mit Ihrem Berater anonyme Risikovoranfragen stellen. So vermeiden Sie das eine mögliche Ablehnung Ihres Antrages, in der zentralen Wagnisdatei eingetragen wird, was Ihre Chance bei anderen vergleichbare Verträge zu schließen verringern würde.

-

Nur in seltenen Fällen ist die Kombination mit einer Risikolebensversicherung oder anderen Versicherungen anzuraten. Bei Kombination mit z. B. einer Risikolebens-versicherung sollte die Versicherungssumme für die Risikolebensversicherung gering gehalten werden. Bei Kombinationen von Berufsunfähigkeitsversicherungen und anderen Versicherungen sollte beachtet werden dass wenn die mit der Berufsunfähigkeitsversicherung kombinierte Versicherung nicht mehr bedient werden kann, auch der Schutz gegen die Berufsunfähigkeit erlischt.

-

Manche Versicherungen schließen spezielle Ursachen wie z. B. Rückenschmerzen für die Berufsunfähigkeitsversicherung aus. Oftmals lohnt es sich daher einen Risikozuschlag auszuhandeln durch den die Betroffenen etwas mehr für ihre Police zahlen, dafür jedoch gegen alles abgesichert sind. In der Regel gilt jemand als berufsunfähig (im Bezug auf die Arbeitszeit), wenn er in dem aktuell ausgeübten Beruf nur noch weniger als 50 Prozent der vorher geleisteten Arbeitszeit arbeiten kann.