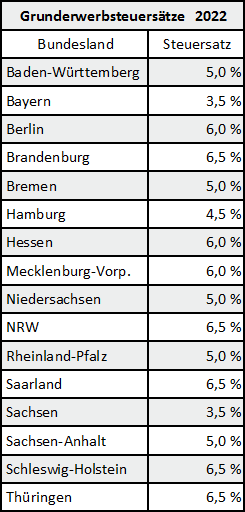

Grunderwerbsteuer

Die Grunderwerbsteuer wird immer beim Erwerb einer Immobilie oder eines Grundstücks fällig.

Prolongation

Sie verlängern den Kredit bei der Bank wo Sie auch den Kredit aufgenommen haben.

Umschuldung

Schließen Sie Ihre Anschlussfinanzierung bei einer neuen Bank ab handelt es sich um eine Umschuldung.

Forward-Darlehen

Kann eine Umschuldung sowie auch eine Prolongation sein.

Auflassungsvormerkung und Auflassung

Das Objekt wechselt erst den Besitzer durch die Auflassung bei welcher Käufer, Verkäufer und ein Notar anwesend sind. Zum Nachweis der Auflassung gegenüber dem Grundbuchamt ist die Beurkundung der Auflassung erforderlich. Zwischen dem notariellen Verkauf und der Eigentumsumschreibung vergeht einige Zeit. Der rechtsverbindliche Besitzübergang beim Objektkauf bzw. Verkauf kann nur durch einen notariellen Kaufvertrag erfolgen. Die Eigentumsumschreibung im Grundbuch muss noch erfolgen. Durch die Auflassung als Vormerkung in Abteilung II des Grundbuchs ist der Käufer bis zur Grundbuchumschreibung geschützt. Der Verkäufer kann das Objekt nun durch die Auflassungsvormerkung zum Beispiel nicht an weitere Personen verkaufen oder durch eine Grundschuld belasten.

Beleihungsauslauf

Der Beleihungsauslauf beschreibt den Anteil des benötigten Kredits vom Beleihungswert und wird in Prozent angegeben. Beträgt der Beleihungswert z.B. 100.000 Euro und es wird ein Kreditbetrag in Höhe von 50.000 beantragt beträgt der Beleihungsauslauf somit 50 %.

Beleihungsgrenze

Finanzinstitute, Bausparkassen und Versicherungen dürfen nur zu einer bestimmten Höhe Objekte beleihen. Die Beleihungsgrenze liegt zwischen 40 und höchstens 80 %. Bei einer 80%igen Beleihungsgrenze darf also nur 80 % vom ermittelten Beleihungswert als Kredit für z.B. Ihre Immobilien- oder Baufinanzierung gewährt werden. Wenn 100 % beliehen werden sollen kann ein zusätzlicher Kredit beantragt werden, welcher jedoch als Nachrangdarlehen nicht sehr gute Konditionen aufweisen wird.

Beleihungswert und Verkehrswert

Der Beleihungswert berücksichtigt auch die künftige Wertentwicklung des Objekts und stellt deshalb die Grundlage dar für die Berechnung der Kredithöhe, welche von der Bank maximal gewährt wird, während der Verkehrswert (auch Marktwert) unter Umständen nur den Wert zum Zeitpunkt der Wertermittlung berücksichtigt und nicht die zukünftige Wertentwicklung miteinbezieht. Besonders bei Immobilien- und Baufinanzierungen spielt der Beleihungswert eine wichtige Rolle. Der Beleihungswert darf den Verkehrswert nicht übersteigen. Nachdem der Beleihungswert des Objekts ermittelt wurde, wird vom jeweiligen Finanzinstitut ein Sicherheitsabschlag vorgenommen in der Regel in Höhe von mindestens 10 – 15 %.

Beschränkt persönliche Dienstbarkeit

Eine beschränkt persönliche Dienstbarkeit ist ein Nutzungsrecht welches in das Grundbuch eingetragen wird, und einer bestimmten Person erlaubt, das Grundstück in bestimmter Weise zu nutzen. Ein Nutzungsrecht ist keine Belastung sondern lediglich eine Berechtigung.

Bürgschaft Definition und Arten

Eine Bürgschaft bedeutet das ein Bürge sich verpflichtet die Schulden eines Dritten gegenüber dessen Gläubiger zu begleichen wenn der Dritte zahlungsunfähig wird. Sobald ein Bürge in Anspruch genommen wird, hat dieser gegenüber dem Schuldner (Dritten) einen Regressanspruch: Der Schuldner muss somit nun wenn möglich dem Bürgen den Schaden welcher der Bürge durch die Schuldenbegleichung erlitten hat ersetzen.

Ausfallbürgschaft

Bei einer gewöhnlichen Bürgschaft kann der Bürge von dem Gläubiger verlangen, dass dieser zuerst in das Vermögen des Schuldners vollstreckt. Einrede der Vorausklage § 771 BGB. Nur wenn nach der Zwangsvollstreckung des Schuldners und Verwertung seiner Sicherheiten Schulden übrig bleiben, muss der Bürge diese begleichen.

Selbstschuldnerische Bürgschaft

Bei einer selbstschuldnerischen Bürgschaft muss der Bürge auf die Einrede der Vorausklage verzichten. Der Gläubiger kann somit bei Zahlungsausfall- oder Verzug sofort den Bürgen in Anspruch nehmen. Es empfiehlt sich einen vollstreckbaren Höchstbetrag für einen bestimmten Zeitraum festzulegen.

Rückbürgschaft

Durch die Rückbürgschaft ist der Bürge abgesichert: Wenn der Schuldner ausfällt und der Bürge zahlen muss, kann der Bürge wenn eine Rückbürgschaft geschlossen wurde und der Schuldner zahlungsunfähig ist, den Rückbürgen in Anspruch nehmen.

Globalbürgschaft

Der Bürge haftet unbegrenzt für alle Verbindlichkeiten. Diese Bürgschaft birgt ein unbegrenztes Risiko.

Gemeinsame Bürgschaft

Mehrere Bürgen haften gemeinsam. Eine gesamtschuldnerische Haftung ist für die Bürgen von Nachteil, und sollte daher bei einer gemeinsamen Bürgschaft vertraglich ausgeschlossen werden

Höchstbetragsbürgschaft

Die maximale Höhe welche der Bürge bei Zahlungsausfall oder Verzug des Schuldners an den Gläubiger entrichten muss wird auf eine Summe festgelegt und somit begrenzt. Bürgschaften in unbegrenzter Höhe sollten nie eingegangen werden

Eigentümergrundschuld und Rangvorbehalt

Wenn der Objekteigentümer eine auf seinen Namen lautende Grundschuld in das Grundbuch eintragen lässt spricht man von einer Eigentümergrundschuld. Eine Grundschuld ist nicht an eine Forderung geknüpft (sie kann rechtlich durch eine Sicherungsabrede mit dem Kreditvertrag verbunden werden). Eine Eigentümergrundschuld kann deshalb auch ohne Forderung bestehen. Wenn die Eigentümergrundschuld erstrangig eingetragen ist bzw. ein Rangvorbehalt in das Grundbuch eingetragen ist kann der Eigentümer diese Rangstelle somit reservieren und jederzeit ein erstrangigen Kredit zu besten Konditionen aufnehmen. (Rangvorbehalt: § 881 BGB)

Eigentümergrundschuld-Arten:

Offene Eigentümergrundschuld

Bei der offenen Eigentümergrundschuld gemäß § 1196 I BGB kann der Grundstückseigentümer sein Grundstück mit einer auf seinen Namen lautende Eigentümergrundschuld belasten.

Verdeckte Eigentümergrundschuld

Bei der verdeckten Eigentümergrundschuld wird zu Gunsten eines Dritten eine Hypothek bestellt. Die zu sichernde Forderung gelangt nicht zur Entstehung, und der Schuldner als Eigentümer hat nach § 1163 Abs. 1, Satz 1 Anspruch auf die Hypothek. Der eigentlich zu sichernde Gläubiger ist aber noch im Grundbuch verzeichnet, deshalb spricht man von einer verdeckten Grundschuld.

Verschleierte Eigentümergrundschuld

Wenn die Forderung einer Hypothek teilweise oder vollständig erlischt und die Hypothek nicht gelöscht wird, wird die Hypothek automatisch gemäß § 1177 BGB in eine Eigentümergrundschuld umgewandelt welche auch verschleiertete Eigentümergrundschuld genannt wird. Nach § 1177 Abs. 1 BGB steht dem Schuldner die Belastung des Grundstücks als Eigentümergrundschuld zu.

Erstrangige und nachrangige Baufinanzierung & Immobilienfinanzierung

Erstrangige Immobilien- und Baufinanzierungen bzw. Kredite bieten bessere Konditionen, weil der erstrangige Gläubiger im Falle einer Zwangsvollstreckung zuerst berücksichtigt wird. Als Nachrangdarlehen bezeichnet man ein Kredit welcher nicht mit einem erstrangigen Grundpfandrecht besichert ist.

Grundbuch

Das Grundbuch stellt ein Verzeichnis dar, welches Auskunft über die Rechtsverhältnisse des Eigentümers in Verbindung mit seinem Objekt gibt.

Das Grundbuch besteht aus der Aufschrift, einem Bestandsverzeichnis und drei Abteilungen:

Abteilung I

(Eigentümer-Namen, Inhaber eines Erbbaurechts, Anschriften, Art des Eigentums: Miteigentum nach Bruchteilen, Gesamthandseigentum oder Wohnungseigentum)

Abteilung II

Lasten und Beschränkungen mit Eintragungsgrundlage und Eintragungsdatum (Nießbrauch, Rück- und Auflassungsvormerkung, Verfügungsbeschränkungen des Eigentümers wie Insolvenzvermerk, Nachlassvermerk, Zwangsverwaltungsvermerk und Zwangsversteigerungsvermerk, Belastungen: Dienstbarkeiten, Vorkaufsrecht sowie Reallasten und auf separatem Grundbuchblatt, weil grundstücksgleiches Recht: Erbbaurecht)

Abteilung III

Grundpfandrechte (Grundschulden, Rentenschulden und Hypotheken)

Grundschuldbestellung

Vor der Grundbucheintragung wird mit einem Notar die Grundschuldbestellungs-Urkunde angefertigt. Im Beisein eines Notars wird dann eine Eintragung vorgenommen. Diesen Vorgang bezeichnet man als Grundschuldbestellung. Der Notar dokumentiert den Grundschuldeintrag und sendet die Unterlagen an das Grundbuchamt wo die Eintragung in das Grundbuch erfolgt. Die Kosten für die notarielle Beurkundung und die Eintragung ins Grundbuch muss der Kreditnehmer begleichen, die kosten betragen bis zu 800 Euro.

Grundschulden, Grundschuldarten

Buchgrundschuld

Eintragung in das Grundbuch ohne Brief.

Briefgrundschuld

Eintragung in das Grundbuch mit dem Hinweis „Mit Brief“ Es wird ein Grundschuldbrief angefertigt und dem Gläubiger ausgehändigt. Über die Briefgrundschuld kann nur gegen Vorlage de Grundschuldbriefes verfügt werden Der Grundschuldbrief enthält unter anderem die Höhe des Grundschuldbetrages, die Grundbuchdaten und den Namen des Gläubigers, jeder Grundschuldbrief hat eine Urkundennummer. Die Briefgrundschuld war früher die gängige Variante.

Vorteile der Briefgrundschuld gegenüber der Buchgrundschuld:

wird die Briefgrundschuld an andere Gläubiger übertragen werden muss keine Änderung im Grundbuch vorgenommen werden, die Übertragung erfolgt durch eine Umschreibung des Grundschuldbriefes.

Der Nachteil einer Briefgrundschuld:

bei der Erstellung des Grundschuldbriefes entstehen Kosten und im Falle eines Verlustes entsteht ein aufwändiges Verfahren welches mit weiteren Kosten verbunden ist. Bei Finanzierungsinstituten ist zurzeit die Eintragung einer Buchgrundschuld üblich.

Eine vollstreckbare Grundschuld ist teurer als eine einfache Grundschuld, der Gläubiger kann jedoch jederzeit eine Zwangsversteigerung einleiten, da er mit der vollstreckbaren Grundschuldbestellungsurkunde einen Titel besitzt. Bei der einfachen Grundschuld müsste der Titel (vollstreckbares Gerichtsurteil) erst erstreitet werden welches kostspielig und langwierig ist.

Grundpfandrechte und Vorlasten

Zu den Grundpfandrechten zählen die Hypothek (§1113 BGB), die Grundschuld (§1191BGB) und die Rentenschuld (1199BGB) welche in Abteilung III eingetragen des Grundbuchs eingetragen werden.

Vorlasten im Grundbuch

Eine Vorlast ist ein schon bestehendes Grundpfandrecht welches im Grundbuch eingetragen wurde. Vorlasten werden bei der Ermittlung des Beleihungswertes des Objekts berücksichtigt. Vorlasten stellen ein höheres Risiko für den Kreditgeber dar.

Unterschiede zwischen Grundschuld und Hypothek

Die Hypothek ist an eine Forderung gebunden wie z.b. einem Kredit, mit der Tilgung des Kredits sinkt auch die Hypothek. Eine Hypothek kann nur bestehen wenn auch eine Forderung besteht. Wenn der Kredit vollständig zurückgezahlt wurde, wird die Hypothek automatisch aus dem Grundbuch gelöscht.

Eine Grundschuld kann auch ohne eine bestehende Forderung bestehen. Im Kreditvertrag sowie in der Zweckbestimmungserklärung wird eine Verbindung zur Forderung hergestellt. Man unterscheidet zwischen Brief- und Buchgrundschulden. Eine Grundschuld-Eintragung bleibt nach vollständiger Tilgung eines Kredits im Grundbuch bestehen. Von dem Kreditinstitut kann der Kreditnehmer eine Löschungsbewilligung erhalten. Der Kreditnehmer kann aber auch bei der Aufnahme eines neuen Kredits bzw. Immobilien- oder Baufinanzierung die Grundschuld an den neuen Gläubiger abtreten. Wenn ein erneuter Kredit bei dem selben Kreditinstitut aufgenommen wird, entstehen üblicherweise keine Kosten. Wenn die Grundschuld an ein anderes Kreditinstitut abgetreten wird entstehen Kosten für die Grundschuldabtretung, welche jedoch in der Regel nur halb so hoch sind wie die Kosten für eine Neueintragung einer Grundschuld. Eine Hypothek sollte besser gelöscht werden statt diese an ein neues Kreditinstitut abzutreten. Die Abtretung einer Hypothek ist kostspielig.

Grundbuch-Rang

Der Rang verschiedener Grundpfandrechte in einem Grundbuch entsteht durch die Reihenfolge der Eintragungen oder das Datum. Der Rang in verschiedenen Abteilungen wird durch das Eintragungsdatum festgelegt (Tempusprinzip). In derselben Abteilung entscheidet sich der Rang nach der Reihenfolge der Eintragungen (Locusprinzip). Das erste eingetragene Grundfandrecht ist erstrangig. Der zweite Eintrag ist zweitrangig und somit auf dem zweiten Rang. Kann der Schuldner seine Schulden nicht begleichen und das Objekt wird zwangsversteigert wird der Erlös der Reihe nach unter den Gläubigern aufgeteilt. Zuerst bekommt der Gläubiger des erstrangigen Grundfandrechtes seinen Teil, danach der Gläubiger des zweitrangigen Grundfandrechts und so weiter. Deswegen bekommen Sie eine Baufinanzierung oder eine Immobilienfinanzierung oft zu besseren Konditionen wenn diese mit einem erstrangigem Grundpfandrecht besichert ist.

Sicherungsabrede (auch Zweckerklärung oder Sicherungsvertrag genannt)

Die Sicherungsabrede verbindet die Grundschuld rechtlich mit dem Kreditvertrag. In der Sicherungsabrede wird vereinbart welche Sicherheiten gegenüber dem Gläubiger gestellt werden, sowie das nur in Höhe der verbleibenden Restschuld eine Zwangsvollstreckung stattfinden kann. Zusätzlich wird üblicherweise vereinbart unter welchen Voraussetzungen und in welchen Fällen die Sicherheiten verwertet werden dürfen.

Vergleich: Grundschuld löschen oder Abtreten

Grundschuld löschen und neu eintragen:

Jeder Vorgang kostet doppelt. Die Notar und Grundbuchamtkosten müssen bezahlt werden (Unterschriften-Beglaubigung, Löschungsbewilligung, Grundschuldbestellung…)

Grundschuld abtreten:

Eine Grundschuldabtretung kann z. B. bei dem Wechsel einer Immobilien- oder Baufinanzierung (z.B. Anschlussfinanzierung, Umfinanzierung) die Konditionen verbessern. Die Grundschulden können insgesamt abgetreten werden oder teilweise. Bei letzterem handelt es sich um eine Teilabtretung. Man nennt die erneute Nutzung bzw. Abtretung einer bestehenden Grundschuld auch Revalutierung oder Neuvalutierung. Sind nachrangige Gläubiger im Grundbuch eingetragen müssen diese der Revalutierung zustimmen. Bei dem Abschluss einer Anschlussfinanzierung für Ihre Baufinanzierung kann das Kreditinstitut die Grundschuldabtretung veranlassen. Je höher der Vorgangswert, desto geringer sind die Grundbuchamt- und Notarkosten. Manche Kreditinstitute übernehmen die zu zahlenden Grundbuchkosten bei einer Grundschuldabtretung.